Dluhopisy Republiky jsou zpět. LinkedIn zaplnily nadšené příspěvky o daňové výhodě a státní záruce. Objevili se i kritici, kteří celou emisi označují za dotovaný politický produkt placený z daní. Obě strany mají pravdu – a přesně v tom je problém každé zjednodušené diskuze o investičních nástrojích.

Jako investiční poradce se na tyto dluhopisy dívám jinak než retailová média a akademici. Klíčová otázka pro mě není „jsou dobré, nebo špatné?“, ale „pro koho, kdy a v jakém množství?“

Jak fungují Dluhopisy Republiky v roce 2026?

Ministerstvo financí nabízí tři produkty. Na povrchu vypadají podobně – státní garance, osvobození od daně a minimum 1 000 Kč. Pod pokličkou jsou ale zásadně odlišné.

1. Fixní dluhopis Republiky

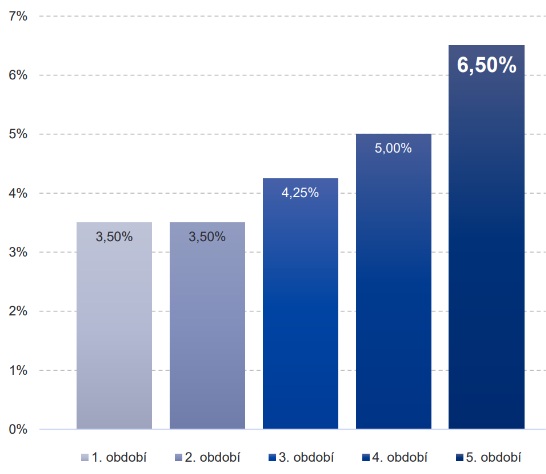

Nese pevný výnos, ale pozor – není rovnoměrný. V prvních dvou letech dostanete 3,5 % ročně, ve třetím 4,25 %, ve čtvrtém 5 % a teprve v pátém roce 6,5 %.

- Průměrný výnos: Vychází na přibližně 4,5 % ročně.

- Háček: Tento výnos dostanete pouze tehdy, pokud vydržíte celých pět let. Kdo odejde dřív, průměr nedostane. Výnos je záměrně nastaven tak, aby motivoval k držení do splatnosti.

2. Proti-inflační dluhopis

Kopíruje index spotřebitelských cen. Splatnost je nastavena na 5 let a k výnosu dostáváte fixní bonus 2,5 % v posledním 5. roce nad rámec inflace. Zní to jako dokonalá ochrana, ale jsou dvě věci, které se v médiích říkají méně:

- Strop při předčasném výstupu: Výnos je v takovém případě zastropován na 5 %. Pokud inflace v některém roce výrazně přesáhne tuto hranici, přesah dostanete až na konci jako prémii – ale jen pokud vydržíte do splatnosti.

- Metodika státu: Inflaci vyhlašuje sám stát prostřednictvím Českého statistického úřadu (ČSÚ) a její metodika se může měnit.

3. Novinka: Flexi Bond

Flexi Bond je úplně jiná kategorie. Nabízí tříměsíční splatnost, automatické obnovení a výnos 3,5 % nebo aktuální repo sazba ČNB – podle toho, co je vyšší. Je jednoduchý, čistý a bez skrytých podmínek. Nejbližší analogie je termínovaný vklad.

💡 Skryté detaily emisních podmínek 2026

- Nezletilí bez souhlasu soudu: Emisní podmínky výslovně uvádějí, že zákonný zástupce nepotřebuje souhlas opatrovnického soudu k nabytí dluhopisu nezletilým ani k jeho splacení. Pro rodiče, kteří chcí spořit dětem, je to administrativně velmi čistý nástroj.

- Limit 3 mil. Kč platí na emisi: Retailová média ho prezentují jako absolutní strop. Ve skutečnosti jde o limit na jednu emisi, nikoli na jednoho klienta či celkový objem. Pokud aktivně sledujete nové emise, můžete svou expozici postupně budovat výrazně nad 3 miliony Kč. Reinvestované výnosy se navíc do limitu nezapočítávají.

Pro koho jsou nové státní dluhopisy vhodné?

Neshody mezi experty nepramení ze špatných dat, ale z toho, že každý hodnotí produkt pro jiného klienta. Já se dívám hlavně na to, zda konkrétní nástroj sedí do vašeho portfolia.

Komu se vyplatí Flexi Bond?

Ze tří produktů je Flexi Bond jediný, který mě jako nástroj skutečně zaujal. Je to přímočará alternativa tříměsíčního termínovaného vkladu – s daňovou výhodou, státní garancí a bez poplatků. Výnos 3,50 % čistého odpovídá přibližně 4,1 % hrubého u standardního bankovního produktu. Žádná česká banka dnes toto na tříměsíčním horizontu nenabídne.

Je to smysluplná volba pro klienty, kteří mají volnou hotovost s konkrétním časovým určením (čekají na realitní transakci, plánují větší výdaj, parkují peníze před reinvesticí). Nejde o klasickou investici, ale o efektivní odkladiště peněz.

Flexi Bond není běžný spořicí účet

Výstup je možný pouze v předem daném okně — ne kdykoliv jako u spořáku.

Kdo okno propásne, automaticky roluje do nové tranše za podmínek, které dopředu nezná.

Kalendářní připomínka je povinností — nastavte ji hned při nákupu.

term. vklad

spořicí účet

Komu (ne)doporučit Fixní a Proti-inflační dluhopis?

Fixní dluhopis dává největší smysl v prostředí klesající nebo stabilní inflace. Průměrný výnos ~4,54 % ročně při držení do splatnosti sice vypadá atraktivně, ale musíme ho zasadit do kontextu:

- Časový test u fondů: Investor, který drží klasický dluhopisový fond tři a více let, má výnos díky časovému testu v ČR také osvobozen od daně. Daňová výhoda státního dluhopisu zde tedy není konkurenční výhodou, ale jen srovnatelnou podmínkou.

- Proti-inflační dluhopis jako spekulace: Tento produkt vnímám jako spekulaci na inflaci s pětiletou vázaností. Aby se vyplatil víc než alternativy, musela by průměrná inflace za 5 let překročit nad cca 4 %.

Pětileté produkty do portfolií aktivně nezařazuji. Největší riziko těchto produktů totiž není kreditní, ale likviditní. Pět let je dlouhá doba a výstupní okno jednou ročně je pro movitější klienty příliš rigidní omezení.

U movitějších klientů dává smysl pětiletý horizont alokovat raději do private equity nebo daňově efektivních nástrojů s vyšší prémií za nelikviditu, než zamykat kapitál u státu za 4,5 %.

Shrnutí

Dluhopis Republiky je legitimní konzervativní nástroj s daňovou výhodou. Nejvíce mě zaujal Flexi Bond, který je zajímavou alternativou termínovaného vkladu. U fixního dluhopisu a proti-inflačního dluhopisu v současné situaci nákup spíše klientům nedoporučuji, protože existují lepší alternativy z pohledu výnosu nebo likvidity.

Na druhou stranu si myslím, že obecně jsou Dluhopisy Republiky velmi zajímavé pro segment klientů, kteří nemají mnoho zkušeností s investováním nebo nemají celkově v investice důvěru. Právě Dluhopisy Republiky odstraňují tyto dvě největší bariéry — strach z „investování“ (státní garance) a obavu ze složitosti (přímý nákup). Ale to neznamená, že jsou vhodné pro každého automaticky.

Pro koho tyto dluhopisy NEJSOU?

- Pro lidi bez likvidní rezervy: Pětileté produkty jsou příliš uzamčené pro peníze, které mohou být nečekaně potřeba.

- Pro dlouhodobé investory (10+ let): Náklady obětované příležitosti (opportunity cost) jsou oproti akciovým trhům příliš vysoké.

- Pro firmy, holdingy a svěřenské fondy: Emisní podmínky to výslovně zakazují. Tyto dluhopisy jsou striktně nástrojem pro fyzické osoby.

Kde a jak koupit Dluhopisy Republiky v roce 2026?

- Online: Všechny tři produkty lze upsat elektronicky přes oficiální portál dluhopisy.gov.cz – bez papírování.

- Osobně: Pro ty, kdo preferují osobní kontakt, jsou distributory Česká spořitelna a ČSOB na vybraných pobočkách.

- Parametry: Upsat může pouze fyzická osoba v CZK, minimum je 1 000 Kč, maximum 3 000 000 Kč na jednu emisi.

Důležité termíny (Kdy jednat?)

Upisovací okno první emise končí 28. června 2026. Cenu úpisu je nutné uhradit do 7. července, přičemž samotné dluhopisy budou vydány 15. července 2026. Ministerstvo si však vyhrazuje právo ukončit upisování dříve. U Flexi Bondu, kde očekávám největší zájem, to může nastat velmi rychle.

Zvažujete Flexi Bond jako odkladiště hotovosti, nebo přemýšlíte, jak uvolněnou likviditu v roce 2026 poskládat do komplexního portfolia? Napište mi zprávu – podíváme se na to v kontextu vašeho celkového majetku.

Rezervovat nezávaznou konzultaci

Odmítnutí odpovědnosti: Tento článek je vzdělávacím a analytickým komentářem autora. Nepředstavuje investiční doporučení ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Každé investiční rozhodnutí závisí na individuální finanční situaci, cílech a rizikovém profilu investora.